O fato gerador do IPI é a saída do produto da fábrica, e não de quem está fazendo a devolução. Por isso, mesmo que o emitente seja contribuinte do IPI, na devolução, o imposto não deve ser destacado em campo próprio, e sim nas informações complementares.

Art. 416, inciso XIV do RIPI/2010 – na nota fiscal emitida relativamente à saída de produtos em retorno ou em devolução, o número, a data da emissão e o valor da operação e do imposto da nota original deverão ser indicados no campo “Informações Complementares”;

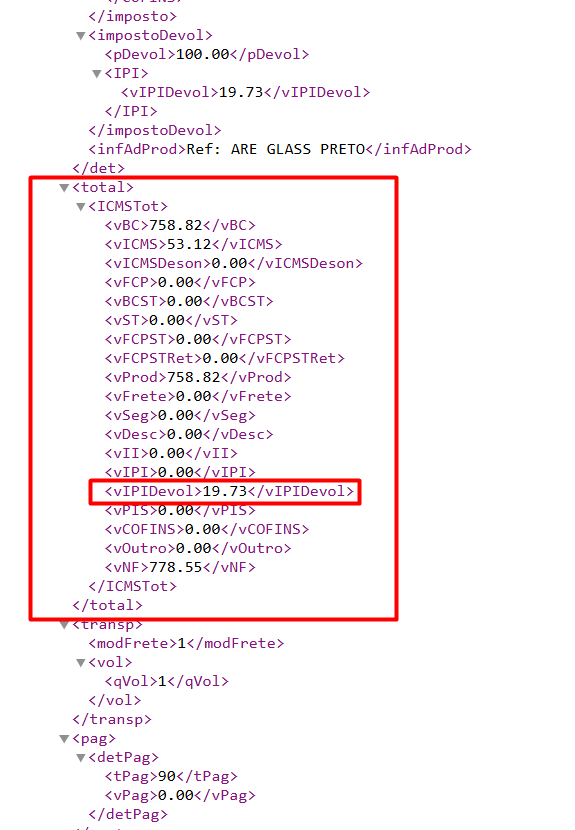

Todavia, o valor do IPI soma-se ao valor total da nota, então para isso foi criado a TAG IPI devolvido (vIPIDevol) com destaque apenas no XML, para validação da NF-e.

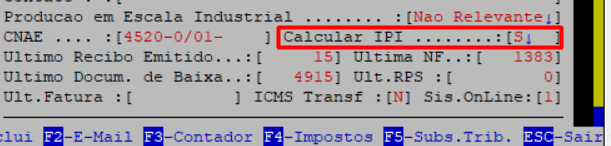

No cadastro de Lojas / Filial, Preencha o campo Calcular IPI = S.

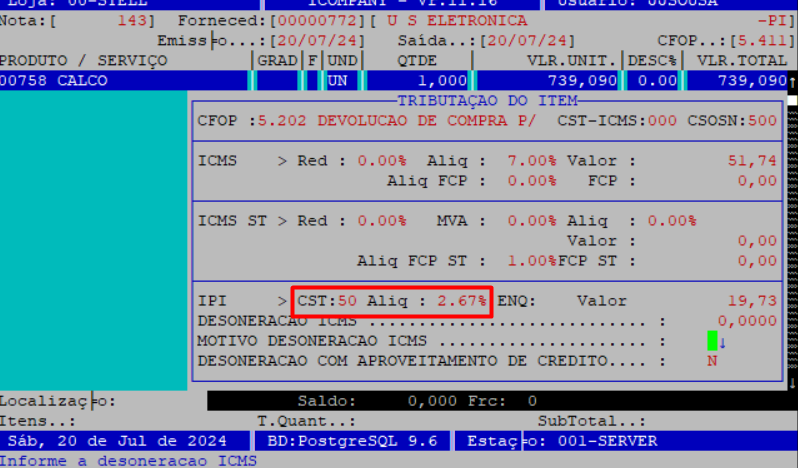

Na emissão de nota de devolução, no painel de lançamento do item, informe o CST e a Alíquota do IPI.

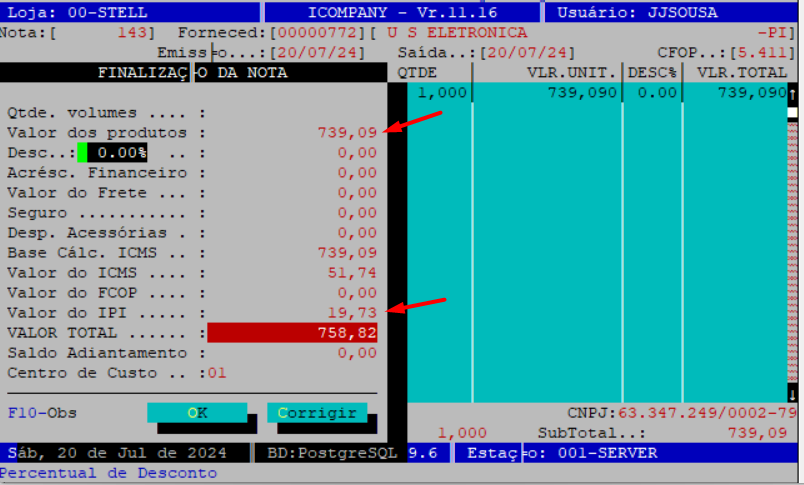

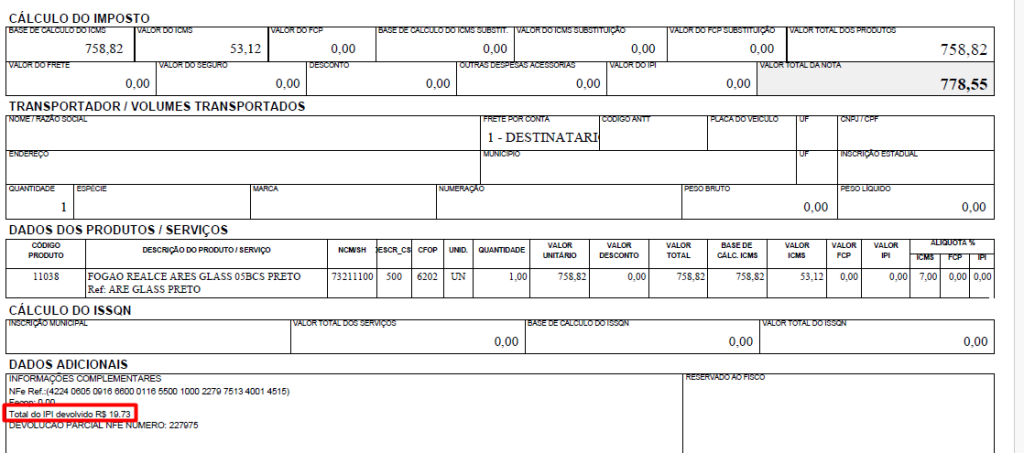

Ao finalizar a nota fiscal observa-se que o IPI foi somado ao total da nota.

Veja que no NF-e DANFE o valor do IPI não vai ser preenchido no campo próprio, e sim no campo das informações complementares da nota fiscal.

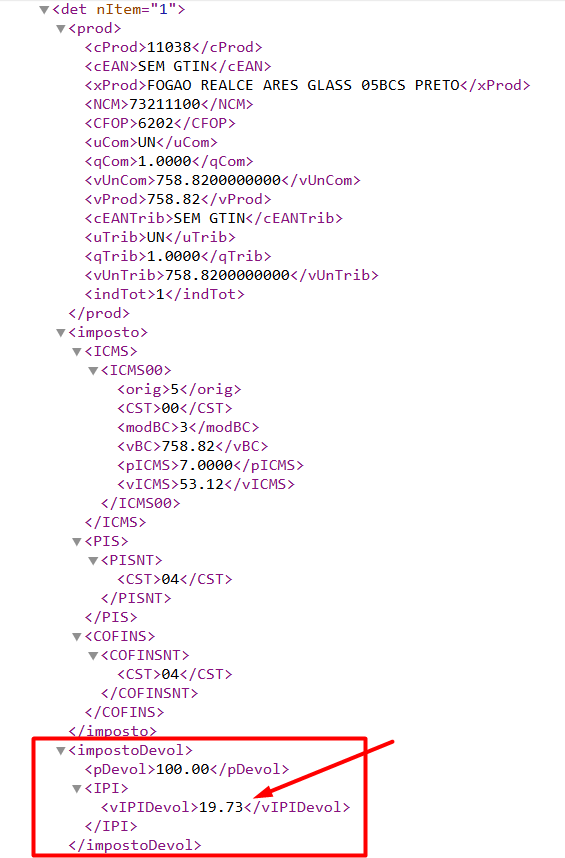

Já no XML da Nota Fiscal, as informações do IPI ficarão no campo próprio.

Ainda no XML, o valor do IPI no total da nota é destacado no campo específico. vIPIDevol.